قاعدة 50/30/20: دليلك العملي لتقسيم راتبك وبناء ثروتك (بدون حرمان)

كيف تحوّل راتبك الشهري إلى آلة تصنع الحرية المالية؟

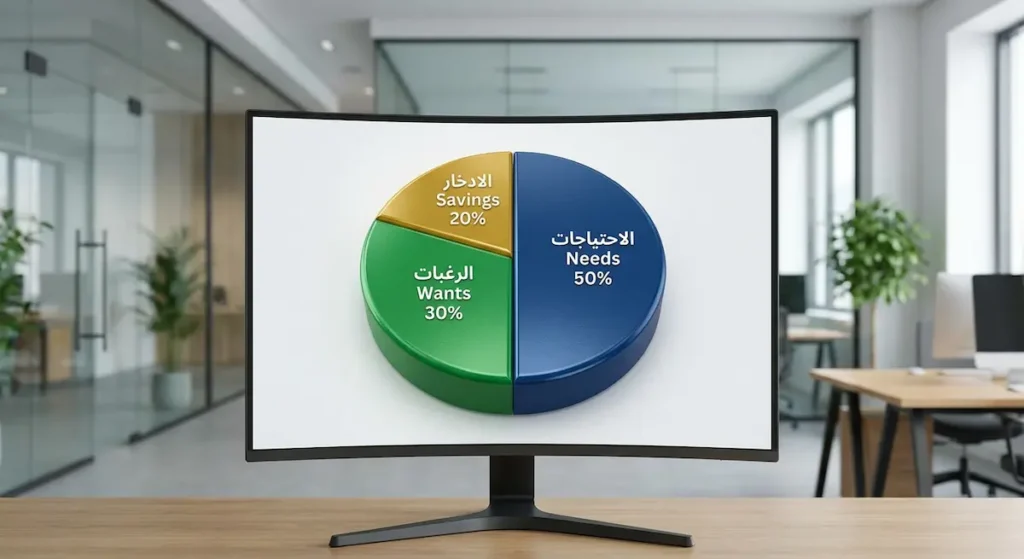

قاعدة 50/30/20 هي إطار عملي لإدارة الميزانية الشخصية (Personal Budgeting Framework)، يقضي بتخصيص 50% من صافي الدخل الشهري للاحتياجات الأساسية، و30% للرغبات والرفاهية، و20% للادخار وسداد الديون. طوّرتها السيناتور الأمريكية إليزابيث وارن عام 2005، وتُعَدُّ من أبسط الأدوات لتحقيق التوازن المالي دون حرمان.

قاعدة 50/30/20

50/30/20 Budget Rule

هل تساءلت يوماً لماذا ينتهي راتبك قبل أن ينتهي الشهر، رغم أنك لا تشتري أشياء “باهظة” فعلاً؟

أنت لست وحدك في هذا المأزق. فقد كشف تقرير صادر عن البنك الدولي عام 2023 أن 67% من البالغين في منطقة الشرق الأوسط وشمال إفريقيا لا يمتلكون خطة واضحة لإدارة نفقاتهم الشهرية. المشكلة ليست في حجم دخلك بالضرورة؛ إنما في غياب “الخريطة” التي توجّه كل ريال أو درهم أو جنيه إلى وجهته الصحيحة. هذه المقالة لن تقدم لك نظريات أكاديمية جافة، بل ستضع بين يديك خطة تطبيق فورية تناسب راتبك الحالي مهما كان حجمه، وتُمكّنك من بناء ثروتك تدريجياً دون أن تشعر بالحرمان.

- كيف تُقسّم راتبك الشهري بذكاء باستخدام قاعدة 50/30/20 دون الشعور بالحرمان أو التقييد

- الفرق الدقيق بين الاحتياجات والرغبات، وكيف تُصنّف نفقاتك بصدق لتجنب الفخاخ المالية الشائعة

- خطوات عملية لأتمتة ميزانيتك وبناء صندوق طوارئ يحميك من الأزمات المالية غير المتوقعة

لماذا يتبخر راتبك كل شهر رغم محاولاتك للتوفير؟

يبدأ الشهر بآمال عريضة. تستلم راتبك وتشعر بالثقة، ثم تدفع الإيجار والفواتير، وتشتري بعض الاحتياجات، وربما تتناول وجبة في مطعم مع الأصدقاء. فجأة، وقبل أن تصل إلى منتصف الشهر، تكتشف أن رصيدك البنكي يُرسل إشارات استغاثة.

هذه الظاهرة المُحبطة لها اسم علمي في الاقتصاد السلوكي: “تبخر الدخل” (Income Evaporation). تحدث حين يغيب التخطيط المسبق للمصاريف، فيتسرب المال من بين أصابعك في مشتريات صغيرة لا تشعر بها فُرادى، لكنها تتراكم لتُشكّل فجوة مالية ضخمة.

الفوضى المالية ليست قدراً محتوماً؛ إنما هي نتيجة طبيعية لغياب النظام. ولحسن الحظ، يوجد حل بسيط وفعّال أثبت نجاحه مع ملايين الأشخاص حول العالم: قاعدة 50/30/20 التي تُحوّل إدارة المال من عملية مُرهقة إلى روتين تلقائي لا يتطلب منك سوى قرار واحد في بداية كل شهر.

ما هي قاعدة 50/30/20 وكيف نشأت هذه الصيغة؟

ظهرت هذه القاعدة لأول مرة في كتاب “All Your Worth: The Ultimate Lifetime Money Plan” الذي نشرته إليزابيث وارن (وهي أستاذة في جامعة هارفارد آنذاك، وأصبحت لاحقاً عضواً في مجلس الشيوخ الأمريكي) مع ابنتها أميليا وارن تياجي عام 2005. لم تكن الفكرة اختراعاً جديداً بالكامل، بل كانت تبسيطاً ذكياً لمبادئ التخطيط المالي الشخصي التي طُبّقت لعقود في المؤسسات والشركات.

الفلسفة الجوهرية وراء قاعدة 50/30/20 تقوم على مبدأ واحد: التوازن. فهي لا تطالبك بالتقشف المُفرط الذي يُفقدك الحماس بعد أسابيع قليلة، ولا تتركك في فوضى الإنفاق العشوائي. بدلاً من ذلك، تمنحك إطاراً مرناً يُراعي احتياجاتك الأساسية، ويحترم رغباتك الإنسانية في الاستمتاع بالحياة، ويُؤمّن مستقبلك المالي في الوقت نفسه.

قد تبدو النسب بسيطة للوهلة الأولى، لكن قوتها تكمن في قابليتها للتطبيق الفوري. لا تحتاج إلى شهادة في المحاسبة أو برنامج معقد؛ كل ما تحتاجه هو معرفة صافي دخلك الشهري (الراتب بعد الاستقطاعات) وورقة وقلم أو تطبيق بسيط على هاتفك.

اقرأ أيضاً: أفضل طرق الادخار للأسرة العربية: كيف تحقق الأمان المالي؟

كيف تُقسّم راتبك وفق النسب الثلاث؟ (التشريح التفصيلي)

نسبة 50% للاحتياجات: ما الذي يُصنّف ضمن “الأساسيات” فعلاً؟

الاحتياجات (Needs) هي النفقات التي لا يمكنك العيش بدونها أو التخلي عنها دون تعريض استقرارك للخطر. تشمل هذه الفئة:

- الإيجار أو أقساط التمويل العقاري

- فواتير الكهرباء والماء والغاز

- الطعام المنزلي الأساسي (ليس المطاعم)

- أقساط التأمين الصحي

- مصاريف المواصلات للعمل

- أقساط القروض الإلزامية

- فواتير الاتصالات الأساسية

لكن هنا تقع الفخ الأكبر الذي يُسقط كثيرين. كيف تُفرّق بين “أحتاج هذا” و”أريد هذا”؟ في سياقنا العربي تحديداً، توجد نفقات تبدو اجتماعياً كـ “احتياجات” بينما هي في الحقيقة “رغبات مُقنّعة”.

خذ مثالاً: السيارة الفارهة. قد تحتاج سيارة للوصول إلى عملك، لكنك لا تحتاج سيارة فارهة بقسط شهري يلتهم 30% من راتبك. الفرق بين السيارة الاقتصادية والفارهة ليس “احتياجاً”؛ إنما هو “رغبة” يجب احتسابها من نسبة الـ 30%.

معيار بسيط للتفريق: اسأل نفسك “هل سأفقد وظيفتي أو صحتي أو سكني إذا تخليت عن هذا البند؟”. إذا كانت الإجابة “لا”، فهو رغبة وليس احتياجاً.

| البند | التصنيف الصحيح | التصنيف الخاطئ الشائع | معيار التفريق |

|---|---|---|---|

| الإيجار الأساسي | احتياج ✓ | – | ضروري للسكن |

| سيارة فارهة بدلاً من اقتصادية | رغبة | احتياج ✗ | الفارق في السعر رفاهية |

| الطعام المنزلي | احتياج ✓ | – | ضروري للبقاء |

| وجبات المطاعم | رغبة | احتياج ✗ | بديل متاح بتكلفة أقل |

| التأمين الصحي | احتياج ✓ | – | حماية من المخاطر |

| اشتراك صالة رياضية فاخرة | رغبة | احتياج ✗ | بدائل مجانية متوفرة |

| فاتورة الكهرباء | احتياج ✓ | – | خدمة أساسية |

| أحدث هاتف ذكي | رغبة | احتياج ✗ | الهاتف الحالي يعمل |

مُصنِّف المصروفات

اكتشف إذا كان مصروفك احتياجاً أم رغبة

نسبة 30% للرغبات: لماذا تُعَدُّ الرفاهية جزءاً أساسياً من خطتك المالية؟

هذه النسبة هي السر وراء نجاح قاعدة 50/30/20 حيث فشلت خطط أخرى. معظم الناس حين يقررون “التوفير” يبدأون بشطب كل ما يُسعدهم: لا مطاعم، لا سفر، لا ترفيه. النتيجة؟ يصمدون أسبوعين أو ثلاثة، ثم ينفجرون في موجة إنفاق تعويضية تُدمّر كل ما ادخروه.

الرغبات (Wants) تشمل:

- وجبات المطاعم والكافيهات

- اشتراكات البث (Netflix, Shahid)

- التسوق غير الضروري (ملابس، إلكترونيات)

- السفر والترفيه

- الهوايات

- الهدايا

الصحة النفسية والمالية متلازمتان. حين تحرم نفسك من كل متعة، يرتفع مستوى “التوتر المالي” (Financial Stress)، وهو ما يؤدي علمياً إلى قرارات إنفاقية سيئة. لذلك، تمنحك قاعدة 50/30/20 إذناً رسمياً للاستمتاع بـ 30% من دخلك دون شعور بالذنب، بشرط واحد: أن تلتزم بالسقف.

المفتاح هنا ليس “الحرمان”؛ بل “الوعي”. حين تعلم أن ميزانيتك الشهرية للرفاهية هي 3,000 ريال مثلاً، تبدأ تُفكر بذكاء: هل أُنفق 500 ريال على قهوة يومية طوال الشهر، أم أوفرها لرحلة قصيرة في نهاية الأسبوع؟ الخيار لك، لكن ضمن حدود واضحة.

نسبة 20% للمستقبل: الادخار والديون بترتيب الأولويات

هذه النسبة هي “محرك الثروة” في معادلة تقسيم الراتب الشهري. تذهب إلى ثلاث وجهات بترتيب صارم:

الترتيب الأول: سداد الديون عالية الفائدة

إذا كنت تحمل ديوناً على بطاقات ائتمانية بفائدة 20% أو أكثر سنوياً، فهذه أولويتك القصوى. لا معنى للادخار بعائد 5% بينما تدفع فائدة 20% على ديونك؛ الرياضيات لا تكذب.

الترتيب الثاني: بناء صندوق الطوارئ

بعد التخلص من الديون المُكلفة، ابدأ ببناء “صندوق طوارئ” (Emergency Fund) يُغطي نفقات 3 إلى 6 أشهر. هذا الصندوق يحميك من الانهيار المالي عند فقدان الوظيفة أو حدوث طارئ صحي.

الترتيب الثالث: الاستثمار لبناء الثروة

بمجرد تأمين صندوق الطوارئ، حوّل تركيزك إلى الادخار والاستثمار طويل المدى. سواء كان ذلك في صناديق الاستثمار، أو الأسهم، أو العقارات، أو حتى حساب ادخاري بعائد ثابت.

| الأولوية | البند | نسبة الفائدة النموذجية | الهدف الزمني | متى تنتقل للخطوة التالية؟ |

|---|---|---|---|---|

| 1 | سداد ديون البطاقات الائتمانية | 18% – 28% سنوياً | فوري | عند سداد كامل الدين |

| 2 | سداد القروض الشخصية عالية الفائدة | 12% – 20% سنوياً | 1-3 سنوات | عند سداد كامل الدين |

| 3 | بناء صندوق طوارئ (شهر واحد) | – | 3-6 أشهر | عند تغطية شهر كامل |

| 4 | إكمال صندوق الطوارئ (3-6 أشهر) | – | 1-2 سنة | عند تغطية 6 أشهر |

| 5 | الاستثمار طويل المدى | 7% – 10% عائد متوقع | +10 سنوات | استمرار دائم |

حاسبة صندوق الطوارئ

اعرف كم تحتاج لتأمين نفسك مالياً

كيف تُطبّق قاعدة 50/30/20 على راتبك فعلياً؟ (دراسة حالة عملية)

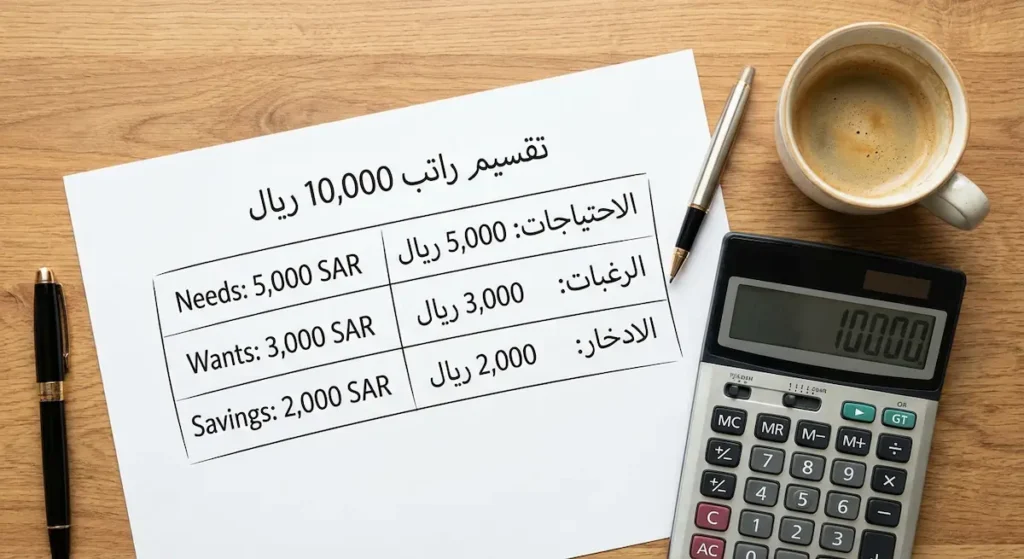

لننتقل من النظرية إلى التطبيق. سنأخذ راتباً شهرياً صافياً قدره 10,000 ريال سعودي (أو ما يعادله بعملتك المحلية) ونُحاكي كيف يبدو التقسيم على أرض الواقع.

المثال التطبيقي: راتب 10,000 ريال شهرياً

| الفئة | النسبة | المبلغ | التوزيع التفصيلي | ملاحظات |

|---|---|---|---|---|

| الاحتياجات | 50% | 5,000 ريال | إيجار: 2,500 / فواتير: 800 / طعام: 1,200 / مواصلات: 500 | يُخصم أولاً تلقائياً |

| الرغبات | 30% | 3,000 ريال | مطاعم: 800 / اشتراكات: 200 / تسوق: 1,000 / ترفيه: 1,000 | مرونة في التوزيع الداخلي |

| المستقبل | 20% | 2,000 ريال | سداد ديون: 800 / صندوق طوارئ: 700 / استثمار: 500 | يُحوَّل لحساب منفصل فوراً |

| الإجمالي | 100% | 10,000 ريال | – | – |

لاحظ كيف أن كل ريال له وجهة محددة مُسبقاً. هذا يعني أنك لن تصل إلى نهاية الشهر وتتساءل “أين ذهب راتبي؟”، لأنك قررت مسبقاً أين يذهب كل مبلغ.

سيناريو التطبيق خطوة بخطوة:

في اليوم الأول لاستلام الراتب، حوّل فوراً 2,000 ريال إلى حساب منفصل (ادخار/استثمار). هذه التقنية تُسمى “ادفع لنفسك أولاً” (Pay Yourself First)، وهي جوهرية لنجاح أي خطة مالية. ما تبقى (8,000 ريال) هو ما تعيش عليه فعلياً.

من الـ 8,000 ريال، خصص 5,000 للاحتياجات الثابتة. الأفضل أن تُجدول سداد الإيجار والفواتير عبر التحويل التلقائي في الأيام الأولى من الشهر لتتخلص من عبء التفكير فيها. يتبقى لديك 3,000 ريال للرغبات، وهو مبلغ محترم يمنحك حرية الاستمتاع دون ذنب.

حاسبة تقسيم الراتب

اكتشف كيف تُوزّع راتبك وفق قاعدة 50/30/20

اقرأ أيضاً: كيف تصبح ثرياً بخطوات مدروسة وإستراتيجيات مثبتة

ماذا لو كان راتبي لا يكفي حتى للاحتياجات الأساسية؟

هذا السؤال هو الفيل في الغرفة الذي يتجاهله معظم الخبراء. الواقع الاقتصادي العربي يفرض تحديات حقيقية: ارتفاع الإيجارات، التضخم المتسارع، ثبات الرواتب في كثير من القطاعات.

إذا كانت احتياجاتك الأساسية تلتهم 70% أو أكثر من راتبك، فأنت لست فاشلاً؛ أنت تعيش واقعاً اقتصادياً صعباً يتطلب تعديلاً ذكياً للقاعدة.

القاعدة المُعدّلة: 70/20/10

في هذه الحالة، عدّل النسب مؤقتاً لتصبح:

- 70% للاحتياجات

- 20% للرغبات (مع تقليص جاد)

- 10% للادخار

نعم، 10% تبدو قليلة، لكنها أفضل بكثير من صفر. الهدف هو بناء "عادة الادخار" أولاً، ثم رفع النسبة تدريجياً مع تحسن دخلك أو انخفاض نفقاتك.

إستراتيجيات لخفض النفقات الثابتة:

أولاً، راجع الإيجار. هل يمكنك الانتقال إلى حي أقل تكلفة؟ هل يمكنك المشاركة في السكن مؤقتاً؟ الإيجار غالباً هو أكبر بند في الميزانية، وخفضه بنسبة 20% قد يُحدث فرقاً جذرياً.

ثانياً، أعد التفاوض على عقود الخدمات. شركات الاتصالات والتأمين تُقدم عروضاً أفضل للعملاء الذين يُهددون بالمغادرة. اتصل بهم واطلب خصماً، الأسوأ أن يقولوا "لا".

ثالثاً، راجع اشتراكاتك الشهرية. كم منصة بث تدفع لها ولا تستخدمها فعلياً؟ كم تطبيقاً يخصم من بطاقتك دون أن تنتبه؟

| مستوى الدخل | الاحتياجات | الرغبات | الادخار | متى تُستخدم؟ | مثال على الراتب |

|---|---|---|---|---|---|

| مرتفع جداً | 40% | 20% | 40% | الدخل يفوق 30,000 ريال | 50,000 ريال |

| مرتفع (القاعدة الأصلية) | 50% | 30% | 20% | القاعدة المثالية | 15,000 ريال |

| متوسط | 60% | 25% | 15% | ضغط معتدل على الميزانية | 8,000 ريال |

| منخفض | 70% | 20% | 10% | الاحتياجات تستهلك معظم الدخل | 5,000 ريال |

| منخفض جداً | 80% | 15% | 5% | البقاء على قيد الحياة أولوية | 3,000 ريال |

اقرأ أيضاً: ما هو تأثير التضخم على سلوك المستهلك؟

كيف تُحوّل تقسيم الراتب إلى عملية تلقائية لا تتطلب جهداً؟

الانضباط المالي الدائم مُرهق. الأذكياء لا يعتمدون على قوة الإرادة؛ بل يُصممون أنظمة تلقائية تعمل بدلاً منهم.

أتمتة تقسيم الراتب عبر الخدمات البنكية:

معظم البنوك العربية تُتيح خدمة "التحويل التلقائي المجدول". يمكنك إعدادها بحيث:

- في يوم استلام الراتب: يتحول 20% تلقائياً إلى حساب ادخار منفصل

- في اليوم التالي: يتحول مبلغ الإيجار إلى حساب المؤجر

- في اليوم الخامس: تُسدد الفواتير تلقائياً

بهذه الطريقة، ما يتبقى في حسابك الجاري هو فقط ما يُسمح لك بإنفاقه على الرغبات. لا تحتاج لحساب أو تذكّر؛ النظام يعمل وحده.

تطبيقات مساعدة لتتبع النفقات:

تُوجد العديد من التطبيقات التي تُساعدك على مراقبة تنظيم المصاريف وتصنيفها تلقائياً:

- تطبيقات البنوك الخليجية (معظمها أضاف ميزة تصنيف النفقات)

- تطبيق Wallet

- تطبيق Money Lover

- جداول Google Sheets المجانية (إذا كنت تُفضل الطريقة اليدوية)

المفتاح ليس التطبيق بحد ذاته؛ بل الالتزام بمراجعة نفقاتك أسبوعياً لمدة 10 دقائق فقط. هذه المراجعة القصيرة تمنحك وعياً فورياً بأين يذهب مالك.

اقرأ أيضاً: سبع أخطاء مالية قاتلة يجب تجنبها في العشرينات من عمرك

ما الأخطاء القاتلة التي تُدمّر خطتك المالية؟

حتى مع أفضل النوايا، توجد أخطاء شائعة تُفشل تطبيق قاعدة 50/30/20 وتُعيدك إلى نقطة الصفر.

الخطأ الأول: احتساب الادخار من "الباقي"

الكثيرون يعيشون الشهر أولاً، ثم يدخرون "ما تبقى" في نهايته. المشكلة؟ نادراً ما يتبقى شيء. الحل الوحيد الفعّال هو عكس المعادلة: ادخر أولاً، ثم عِش على الباقي. هذا ما يُسميه الخبراء "الادخار الإجباري" (Forced Savings).

الخطأ الثاني: تصنيف الرغبات كاحتياجات

"أحتاج قهوتي المختصة كل صباح لأعمل بكفاءة" - هذه جملة يقولها كثيرون لتبرير إنفاق 600 ريال شهرياً على القهوة. الحقيقة؟ أنت لا "تحتاج" قهوة بـ 20 ريالاً؛ أنت "تريدها". الفرق مهم جداً في الحسابات.

لا نقول تخلَّ عن القهوة، لكن صنّفها بصدق ضمن نسبة الـ 30% للرغبات، وليس ضمن الاحتياجات.

الخطأ الثالث: تجاهل التضخم السنوي

إذا بقيت ميزانيتك ثابتة لسنوات بينما ترتفع الأسعار 3-5% سنوياً، فأنت تتراجع للخلف دون أن تشعر. يجب مراجعة الميزانية الشخصية مرة واحدة سنوياً على الأقل وتعديل الأرقام بما يتناسب مع معدل التضخم.

الخطأ الرابع: عدم التفريق بين الديون الجيدة والسيئة

ليست كل الديون متساوية. القرض العقاري بفائدة 4% لشراء منزل (أصل يرتفع قيمته) مختلف تماماً عن دين بطاقة الائتمان بفائدة 24% لشراء هاتف جديد. الأول قد يكون استثماراً، الثاني كارثة مالية.

كيف تُعدّل القاعدة لتناسب ظروفك الخاصة؟

قاعدة 50/30/20 ليست قالباً جامداً؛ إنما هي نقطة انطلاق. الحكمة تكمن في تعديلها بما يناسب مرحلتك الحياتية وأهدافك المالية.

إذا كنت في بداية حياتك المهنية (20-30 سنة):

راتبك قد يكون متواضعاً، لكن مسؤولياتك أيضاً أقل غالباً. استغل هذه المرحلة لبناء عادات مالية صحية حتى لو كانت الأرقام صغيرة. ادخار 500 ريال شهرياً في العشرينات سيُصبح ثروة محترمة في الخمسينات بفضل الفائدة المركبة.

إذا كنت في مرحلة بناء الأسرة (30-45 سنة):

النفقات ترتفع (أطفال، تعليم، سكن أكبر)، لكن الدخل عادة يرتفع أيضاً. قد تحتاج لتعديل النسبة مؤقتاً إلى 60/25/15 خلال سنوات التكاليف العالية، ثم العودة تدريجياً للقاعدة الأصلية.

إذا كنت تستعد للتقاعد (45-60 سنة):

الأولوية تتحول من "بناء الثروة" إلى "حماية الثروة". قد ترفع نسبة الادخار إلى 30% أو أكثر لتعويض السنوات التي لم تدخر فيها بما يكفي. الوقت المتبقي أقل، لذا كل ريال يُحسب.

اقرأ أيضاً: كيف تبدأ الاستثمار بمبلغ صغير؟ دليل المبتدئين خطوة بخطوة

اقرأ أيضاً: العائد السنوي: كيف تقيس أداء استثماراتك بدقة؟

ما علاقة قاعدة 50/30/20 بتحقيق الحرية المالية؟

الحرية المالية (Financial Freedom) ليست مليون دولار في البنك؛ إنما هي الوصول إلى نقطة لا يتحكم فيها المال بقراراتك. حين تمتلك صندوق طوارئ يُغطي 6 أشهر، تستطيع رفض وظيفة سامة دون خوف من الإفلاس. حين تمتلك استثمارات تُدر دخلاً سلبياً، تستطيع التقاعد مبكراً أو تقليل ساعات العمل.

قاعدة 50/30/20 هي الخطوة الأولى في هذه الرحلة. نسبة الـ 20% المخصصة للمستقبل هي بذرة الحرية المالية. قد تبدو صغيرة الآن، لكنها تنمو مع الوقت لتصبح شجرة تُظلّلك حين يشتد الحر الاقتصادي.

أشار تقرير صادر عن مؤسسة Fidelity Investments عام 2023 إلى أن الأشخاص الذين يلتزمون بنظام ادخار ثابت (مهما كان المبلغ) يصلون إلى أهدافهم التقاعدية بنسبة أعلى 67% مقارنة بمن يدخرون "حين يتوفر المال".

| المدة الزمنية | إجمالي المبالغ المودعة | القيمة المتراكمة | الأرباح من الفائدة المركبة | نسبة النمو |

|---|---|---|---|---|

| 5 سنوات | 120,000 ريال | 143,000 ريال | 23,000 ريال | 19% |

| 10 سنوات | 240,000 ريال | 346,000 ريال | 106,000 ريال | 44% |

| 15 سنة | 360,000 ريال | 634,000 ريال | 274,000 ريال | 76% |

| 20 سنة | 480,000 ريال | 1,040,000 ريال | 560,000 ريال | 117% |

| 25 سنة | 600,000 ريال | 1,620,000 ريال | 1,020,000 ريال | 170% |

اقرأ أيضاً: أفضل إستراتيجيات الاستثمار طويلة الأجل في 2026: كيف تبني ثروة مستمرة؟

كيف يؤثر التضخم على خطتك المالية وكيف تحمي نفسك؟

التضخم (Inflation) هو العدو الخفي لأي خطة ادخار. إذا كنت تدخر 2,000 ريال شهرياً تحت المرتبة أو في حساب لا يُعطي عائداً، فأنت تخسر قوتك الشرائية سنوياً.

في المنطقة العربية، تراوحت معدلات التضخم بين 2% و6% سنوياً خلال السنوات الأخيرة (باستثناء فترات الأزمات). هذا يعني أن 1,000 ريال اليوم ستُساوي قوة شرائية أقل بعد 10 سنوات إذا لم تُستثمر.

كيف تحمي مدخراتك؟

الخطوة الأولى هي وضع مدخراتك في أدوات تُعطي عائداً يفوق التضخم. حسابات الادخار البنكية تُعطي عادة 1-3%، وهو أقل من التضخم غالباً. البديل هو صناديق الاستثمار أو السندات الحكومية أو حتى العقارات.

الخطوة الثانية هي مراجعة ميزانيتك سنوياً ورفع الأرقام بما يتناسب مع التضخم. إذا كان إنفاقك على الاحتياجات 5,000 ريال هذا العام، توقع أن يصبح 5,250 ريال العام القادم (بافتراض تضخم 5%).

| الدولة | معدل التضخم 2023 | معدل التضخم 2024 | التغير | تأثير على 10,000 وحدة عملة |

|---|---|---|---|---|

| السعودية | 2.3% | 1.9% | ↓ -0.4% | خسارة 190 ريال |

| الإمارات | 3.1% | 2.5% | ↓ -0.6% | خسارة 250 درهم |

| مصر | 33.9% | 26.5% | ↓ -7.4% | خسارة 2,650 جنيه |

| الأردن | 2.1% | 1.8% | ↓ -0.3% | خسارة 180 دينار |

| الكويت | 3.6% | 3.2% | ↓ -0.4% | خسارة 320 دينار |

اقرأ أيضاً: التضخم: كيف تحمي أموالك ومدخراتك من تآكل قيمتها؟

هل تصلح قاعدة 50/30/20 لكل الدخول والظروف؟

الجواب الصريح: لا، ليس دائماً. لكنها تصلح كنقطة انطلاق قابلة للتعديل.

الدخول المنخفضة جداً:

إذا كان راتبك لا يكفي حتى للاحتياجات الأساسية، فالأولوية ليست "تقسيم الراتب"؛ بل "رفع الدخل". ابحث عن عمل إضافي، طوّر مهاراتك، تفاوض على راتب أعلى. القاعدة تعمل فقط حين يوجد فائض يمكن توزيعه.

الدخول المرتفعة جداً:

إذا كان راتبك 50,000 ريال شهرياً، فتخصيص 30% للرغبات (15,000 ريال) قد يكون مُبالغاً فيه. الأثرياء الحقيقيون يُخفّضون نسبة الرغبات ويرفعون نسبة الاستثمار. قاعدة معدّلة مثل 40/20/40 قد تكون أنسب لمن يسعى للحرية المالية السريعة.

أصحاب الديون الضخمة:

إذا كانت ديونك تلتهم 30% من راتبك شهرياً، فأنت بحاجة لإستراتيجية إخماد الديون أولاً (مثل طريقة كرة الثلج Debt Snowball أو الانهيار الجليدي Debt Avalanche) قبل التفكير في الادخار والاستثمار.

اقرأ أيضاً: الربح من الإنترنت بدون رأس مال: هل يمكن تحقيق دخل حقيقي؟

أسئلة يطرحها القراء حول تقسيم الراتب الشهري

"راتبي غير ثابت، كيف أُطبّق القاعدة؟"

إذا كنت تعمل بنظام العمولات أو لديك دخل متغير، استخدم متوسط دخلك لآخر 6 أشهر كقاعدة للحساب. في الأشهر الجيدة، ضع الزيادة كلها في الادخار. في الأشهر الضعيفة، اسحب من صندوق الطوارئ مؤقتاً.

"عندي هدف كبير (سيارة/منزل)، هل أُضحّي بالـ 30%؟"

يمكنك تعديل النسب مؤقتاً لتصبح 50/20/30 حيث ترفع نسبة الادخار لهدف محدد. لكن لا تُلغِ نسبة الرغبات كلياً؛ خفّضها فقط. الحرمان التام يؤدي للانفجار لاحقاً.

"زوجتي/زوجي لا يتعاون في الميزانية، ماذا أفعل؟"

التخطيط المالي الأسري يتطلب توافقاً. ابدأ بمحادثة هادئة عن الأهداف المشتركة (منزل، تعليم الأطفال، تقاعد مريح). حين يتفق الطرفان على "الوجهة"، يصبح الاتفاق على "الخريطة" أسهل.

اقرأ أيضاً: الخلافات المالية بين الزوجين: كيف تتجاوزانها وتبنيان علاقة مستقرة؟

الأسئلة الشائعة

نعم، استخدم متوسط دخلك لآخر ستة أشهر كأساس للحساب. في الأشهر الجيدة ضع الفائض في الادخار، وفي الأشهر الضعيفة اسحب من صندوق الطوارئ مؤقتاً.

عادة تظهر النتائج خلال ثلاثة إلى ستة أشهر من الالتزام. ستلاحظ تراكم المدخرات وانخفاض القلق المالي تدريجياً مع بناء عادة التخطيط المسبق.

لا، القسط العقاري الأساسي يُحتسب ضمن الاحتياجات (50%). لكن أي دفعات إضافية للتعجيل بالسداد تُحتسب من نسبة الـ 20% المخصصة للمستقبل.

قاعدة 50/30/20 تُحدد نسباً مئوية لفئات عامة، بينما طريقة المظاريف تُخصص مبالغ محددة لكل بند على حدة. يمكن الجمع بينهما لتحقيق تحكم أدق.

نعم، تُطبَّق القاعدة على صافي الدخل بعد خصم الضرائب والتأمينات الإجبارية. هذا يضمن أن النسب تعكس ما تملكه فعلياً للإنفاق.

قسّم المصروف السنوي على اثني عشر شهراً وأضفه للميزانية الشهرية. مثلاً تأمين سيارة بقيمة 2400 ريال سنوياً يساوي 200 ريال شهرياً تُخصص من الاحتياجات.

نعم، الهدايا والمناسبات الاجتماعية تُصنف ضمن الرغبات. لكن إذا كانت التزامات عائلية ضرورية في ثقافتك، يمكنك اعتبار جزء منها احتياجاً اجتماعياً.

ركز أولاً على سداد الديون عالية الفائدة حتى لو اقتطعت من نسبة الرغبات مؤقتاً. استخدم إستراتيجية كرة الثلج أو الانهيار الجليدي للتخلص منها تدريجياً.

نعم، يُفضل دمج الدخلين وتطبيق القاعدة على إجمالي دخل الأسرة مع تحديد أهداف مشتركة. التنسيق بين الزوجين يُعزز فرص النجاح.

تحتاج لتعديل النسب لتناسب الواقع. المتقاعدون قد يحتاجون نسبة أعلى للاحتياجات وأقل للادخار، مع التركيز على حماية رأس المال المتوفر.

الخاتمة: ابدأ اليوم، لا غداً

قرأت الآن أكثر من 3,000 كلمة عن إدارة النفقات وبناء الثروة. السؤال هو: هل ستُغلق هذه الصفحة وتنسى، أم ستتخذ خطوة واحدة الآن؟

لا تنتظر الشهر القادم أو الراتب القادم أو "الوقت المناسب". الوقت المناسب لن يأتي أبداً؛ أنت من تصنعه. ابدأ بخطوة بسيطة: افتح تطبيق البنك الآن وأعدّ تحويلاً تلقائياً شهرياً لحساب ادخار منفصل. ابدأ بـ 10% إذا كان 20% صعباً. المهم أن تبدأ.

قاعدة 50/30/20 ليست عصا سحرية تُحولك إلى مليونير بين ليلة وضحاها. لكنها نظام مُجرّب يمنحك السيطرة على مالك، ويُقلل التوتر المالي، ويبني لك مستقبلاً أكثر أماناً. والأهم: يسمح لك بالاستمتاع بالحاضر دون التضحية بالمستقبل.

المصادر والمراجع

التقارير والدراسات الاقتصادية

- World Bank. (2023). Global Findex Database 2021: Financial Inclusion, Digital Payments, and Resilience in the Age of COVID-19.رابط المصدر

- يوضح نسب الشمول المالي والادخار في منطقة الشرق الأوسط وشمال إفريقيا.

- International Monetary Fund. (2024). Regional Economic Outlook: Middle East and Central Asia.رابط المصدر

- تقرير يرصد معدلات التضخم والنمو الاقتصادي في المنطقة العربية.

- Lusardi, A., & Mitchell, O. S. (2014). The Economic Importance of Financial Literacy: Theory and Evidence. Journal of Economic Literature, 52(1), 5-44.DOI: 10.1257/jel.52.1.5

- دراسة أكاديمية تربط بين الوعي المالي والقرارات الادخارية السليمة.

- Fidelity Investments. (2023). Building Financial Futures Report.

- تقرير يُظهر العلاقة بين الالتزام بنظام ادخار منتظم وتحقيق الأهداف التقاعدية.

- Harvard Business Review. (2022). The Psychology of Financial Planning.رابط المصدر

- مقال يشرح العوائق النفسية للادخار وكيفية التغلب عليها.

- NBER Working Paper. (2021). Household Finance: A Review of the Literature.

- مراجعة شاملة للأدبيات حول سلوك الأسر المالي.

الجهات الرسمية والمنظمات

- Saudi Arabian Monetary Authority (SAMA). (2024). Financial Stability Report.رابط المصدر

- تقرير الاستقرار المالي للمملكة العربية السعودية.

- Central Bank of the UAE. (2024). Annual Report.رابط المصدر

- بيانات حول الادخار والإقراض في الإمارات.

- Capital Market Authority, Saudi Arabia. (2023). Investor Protection Guidelines.رابط المصدر

- إرشادات حماية المستثمر الفردي.

- Federal Reserve. (2023). Survey of Consumer Finances.رابط المصدر

- مسح شامل عن سلوك الأسر المالي في الولايات المتحدة (للمقارنة).

- Gulf Cooperation Council (GCC) Statistical Center. (2024). Economic Indicators Dashboard.

- مؤشرات اقتصادية لدول الخليج.

الكتب والمراجع المالية

- Warren, E., & Tyagi, A. W. (2005). All Your Worth: The Ultimate Lifetime Money Plan. Free Press.

- الكتاب الأصلي الذي أطلق قاعدة 50/30/20.

- Clason, G. S. (1926). The Richest Man in Babylon. Penguin Books.

- كلاسيكية خالدة عن مبادئ بناء الثروة.

- Ramsey, D. (2013). The Total Money Makeover. Thomas Nelson.

- دليل عملي للتخلص من الديون وبناء الميزانية.

تحليلات موثوقة

- Bloomberg. (2024). Consumer Spending Trends in the Gulf Region.رابط المصدر

- تحليل لأنماط الإنفاق الاستهلاكي في الخليج.

قراءات إضافية مقترحة (للمتعمقين)

- "Your Money or Your Life" - Vicki Robin & Joe Dominguez

- لماذا نقترح قراءته؟ يُعيد تعريف العلاقة بين المال والحياة، ويُقدم منظوراً فلسفياً عميقاً للحرية المالية يتجاوز الأرقام.

- "The Psychology of Money" - Morgan Housel

- لماذا نقترح قراءته؟ يشرح كيف تُشكّل مشاعرنا وتجاربنا الشخصية قراراتنا المالية، وهو قراءة ضرورية لفهم سلوكك المالي.

- "I Will Teach You to Be Rich" - Ramit Sethi

- لماذا نقترح قراءته؟ دليل عملي جداً للشباب في العشرينات والثلاثينات، يجمع بين الادخار والاستثمار والاستمتاع بالحياة.

دعوة لاتخاذ إجراء

ابدأ الآن بخطوة واحدة عملية: افتح جدول Excel أو Google Sheet جديداً، واكتب راتبك الشهري، ثم احسب الأرقام الثلاثة (50%، 30%، 20%). هذه الخطوة البسيطة لن تستغرق منك أكثر من 5 دقائق، لكنها ستُغيّر علاقتك بالمال للأبد.

وإذا أردت التعمق أكثر في التخطيط المالي الشخصي، تابع مقالاتنا القادمة حول الاستثمار في الأسهم وبناء صندوق الطوارئ.