المؤسسة الفردية (Sole Proprietorship): الدليل الشامل من التأسيس إلى التوسع

ما الذي يجعل المؤسسة الفردية الخيار الأول لرواد الأعمال المبتدئين وما الثمن الحقيقي لذلك؟

المؤسسة الفردية (Sole Proprietorship) هي كيان تجاري يملكه شخص واحد يتحمل وحده جميع الأرباح والخسائر والالتزامات القانونية. تتميز بسهولة التأسيس وانعدام الفصل بين الذمة المالية للمالك والمنشأة. تخضع أرباحها للضريبة كدخل شخصي، وتنتهي قانونياً بوفاة صاحبها أو قراره بالإغلاق.

مراجعة الاقتصاد والإستراتيجيات: الأستاذة سارة محمد — محللة اقتصادية

المراجعة المحاسبية: خالد مراد — محاسب قانوني

الجهة: هيئة التحرير والتدقيق المالي في حماة بلس

آخر تحديث: مارس 2026 | تواصل معنا

هل فكرت يوماً في ترك وظيفتك وبدء مشروعك الخاص، ثم توقفت فجأة أمام سؤال بسيط ومخيف في آن واحد: “ماذا لو خسرت كل شيء؟” أنت لست وحدك. آلاف رواد الأعمال في العالم العربي يقعون في فخ التأسيس المتسرع دون فهم حقيقي للتبعات المالية والقانونية. كثيرون يختارون المؤسسة الفردية لأنها الأسهل والأرخص، لكنهم لا يدركون أن بيتهم وسيارتهم وحساباتهم الشخصية قد تكون على المحك إذا ساءت الأمور. في هذا المقال على “حماة بلس”، ستجد كل ما تحتاج معرفته — من التأسيس إلى التوسع — بلغة واضحة ونصائح عملية مبنية على خبرة مالية وقانونية حقيقية.

- المؤسسة الفردية لا تملك شخصية اعتبارية مستقلة — أموال المالك وأموال المنشأة كيان واحد قانونياً.

- المسؤولية غير محدودة: الدائنون يحق لهم الحجز على الأصول الشخصية (المنزل، السيارة، الحسابات).

- أكثر من 80% من المنشآت التجارية في السعودية مصنفة كمنشآت متناهية الصغر — أغلبها مؤسسات فردية.

- افصل حسابك البنكي الشخصي عن حساب المؤسسة — هذه القاعدة الذهبية الأولى.

- حدد لنفسك “راتباً شهرياً” ثابتاً من أرباح المؤسسة ولا تتجاوزه.

- سجّل في هيئة الزكاة والضريبة فوراً، وفي ضريبة القيمة المضافة إذا تجاوزت إيراداتك 375,000 ريال.

- اشترِ تأمين مسؤولية مهنية — تكلفته بسيطة لكنه ينقذك من مطالبات ضخمة.

- لا تستثمر أكثر من 30% من ثروتك الشخصية في مشروع واحد.

- إذا تجاوز حجم أعمالك 500,000 ريال سنوياً — فكّر جدياً بالتحول إلى شركة ذات مسؤولية محدودة.

- نسبة الموافقة البنكية على تمويل المؤسسات الفردية 35% فقط مقابل 58% للشركات.

ما هي المؤسسة الفردية بالتحديد؟

كيف يُعرّفها القانون وكيف ينظر إليها المحاسبون؟

يبدو المصطلح بسيطاً للوهلة الأولى، لكنه يحمل في طياته تعقيدات مالية وقانونية جوهرية. المؤسسة الفردية هي أبسط أشكال الكيانات التجارية (Business Entities) على الإطلاق. يمتلكها شخص طبيعي واحد، يديرها بنفسه أو يستعين بموظفين، ويتحمل كامل المسؤولية عن ديونها والتزاماتها. لا تملك هذه المنشأة شخصية اعتبارية (Legal Personality) مستقلة عن مالكها؛ أي أنها ليست كياناً قانونياً منفصلاً كما هو الحال في الشركات.

من الناحية المحاسبية، يُعامل المحاسب القانوني هذا الكيان على أنه امتداد مالي مباشر لصاحبه. فأرباح المنشأة هي دخل المالك الشخصي، وديونها هي ديونه الخاصة. هذا التداخل هو ما يميز هذا الشكل القانوني عن الشركات ذات المسؤولية المحدودة (Limited Liability Company – LLC) أو شركات المساهمة (Joint Stock Companies). في النظام السعودي، ينظم نظام السجل التجاري الصادر بالمرسوم الملكي وتعديلاته هذا النوع من المنشآت، وتشرف عليه وزارة التجارة.

لمن تصلح المؤسسة الفردية تحديداً؟

ليس كل مشروع يصلح لهذا القالب. لكنها تناسب شرائح محددة بشكل ممتاز. المستقلون (Freelancers) الذين يقدمون خدمات فردية كالتصميم أو البرمجة أو الكتابة يجدون فيها الحل الأمثل لإضفاء الطابع الرسمي على أعمالهم دون تعقيدات. أصحاب الحرف اليدوية والمهن الصغيرة — من النجار إلى الخياط إلى مصلح الأجهزة — يعتمدون عليها منذ عقود. كذلك المتاجر الإلكترونية الناشئة التي يديرها شخص واحد عبر منصات مثل “سلة” أو “زد” في السوق السعودي تجد في تأسيس مؤسسة فردية نقطة انطلاق سريعة.

المكاتب الاستشارية الصغيرة — سواء في المحاسبة أو الاستشارات الإدارية أو التسويق — تبدأ غالباً بهذا الشكل القانوني. بل إن بعض المحامين والأطباء في بداية مسيرتهم المهنية يختارون فتح مؤسسة فردية قبل التوسع لاحقاً. الفكرة المحورية هنا: إذا كنت تعمل وحدك أو بفريق صغير، وميزانيتك محدودة، ولا تحتاج لشركاء في رأس المال — فهذا الكيان صُمم لك.

اقرأ أيضاً: العمل الحر: من المفهوم والتحديات إلى إستراتيجيات النجاح في الاقتصاد الرقمي

ما الذي يميز الهيكل المالي والإداري لهذا الكيان؟

هل يتمتع المالك فعلاً بسيطرة مطلقة؟

نعم، وبدون مبالغة. واحدة من أبرز خصائص المؤسسة الفردية هي أن المالك يتخذ كل قرار — صغيراً كان أو كبيراً — بنفسه. لا مجلس إدارة يجب إقناعه، ولا شركاء يجب التفاوض معهم، ولا اجتماعات جمعية عمومية يجب الالتزام بها. هذه الاستقلالية الإدارية (Managerial Autonomy) تمنح صاحب المشروع سرعة لا تتوفر في أي شكل قانوني آخر.

لكن هذه النقطة سلاح ذو حدين. فغياب الرقابة الداخلية يعني أن أي قرار متهور — كالتوسع غير المدروس أو الاستدانة المفرطة — يتحمله المالك وحده. لقد شهدنا حالات كثيرة في السوق السعودي لمؤسسات فردية انهارت لأن صاحبها اتخذ قراراً استثمارياً فردياً دون استشارة مالية.

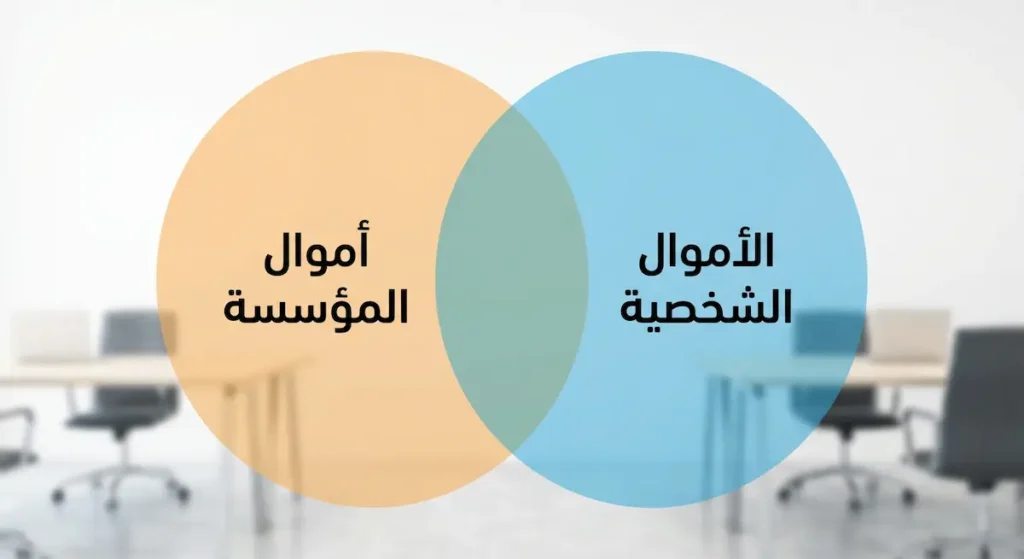

ما حقيقة تداخل الذمة المالية وهل المؤسسة الفردية لها ذمة مالية مستقلة؟

هذا السؤال هو الأكثر أهمية والأكثر سوء فهم في آن واحد. الإجابة المختصرة: لا، ليس لها ذمة مالية مستقلة. الذمة المالية (Financial Liability) للمؤسسة هي ذاتها ذمة المالك الشخصية. هذا يعني أن كل ريال تكسبه المؤسسة هو ملك شخصي للمالك، وكل دين تتراكمه المؤسسة يلاحق المالك في أمواله الخاصة.

تخيل هذا السيناريو: أنت تملك مؤسسة فردية لتوريد المواد الغذائية. اشتريت بضاعة بمبلغ 500,000 ريال على الحساب. تلف جزء كبير من البضاعة بسبب سوء التخزين، ولم تستطع سداد الموردين. في هذه الحالة، لا يكتفي الدائنون بالمطالبة بأصول المؤسسة فقط — بل يحق لهم قانونياً الحجز على حسابك البنكي الشخصي، سيارتك، وحتى عقاراتك المسجلة باسمك. هذا هو معنى “المسؤولية غير المحدودة” (Unlimited Liability)، وهو ما يميز هذا الكيان جوهرياً عن الشركة ذات المسؤولية المحدودة.

اقرأ أيضاً: الأصول: ما هي وكيف تؤثر على الوضع المالي للمؤسسات؟

لماذا تُعَدّ إجراءات التأسيس وتكاليفه ميزة حقيقية؟

في كثير من الدول العربية، يمكنك تأسيس مؤسسة فردية بتكلفة لا تتجاوز بضع مئات من الريالات أو الدولارات. في المملكة العربية السعودية، أصبح بالإمكان إصدار السجل التجاري إلكترونياً عبر منصة وزارة التجارة خلال دقائق معدودة، برسوم سنوية تبدأ من 200 ريال للسجل الفرعي و 800 ريال للسجل الرئيس (حتى تاريخ كتابة هذا المقال في 2025). قارن ذلك بتكلفة تأسيس شركة ذات مسؤولية محدودة التي تتطلب عقد تأسيس موثقاً ورسوماً أعلى بكثير، وستفهم لماذا يختار معظم المبتدئين هذا المسار.

لماذا يفضل رواد الأعمال المبتدئون هذا النموذج؟

الاحتفاظ بكامل الأرباح

الميزة الأكثر إغراءً في المؤسسة الفردية هي ببساطة: ما تكسبه هو لك بالكامل. لا توزيع أرباح على شركاء، ولا حصص مساهمين، ولا أرباح محتجزة بقرار مجلس إدارة. إذا حققت المؤسسة أرباحاً صافية قدرها 100,000 ريال هذا الشهر، فهذا المبلغ ينتقل مباشرة إلى جيبك — بعد خصم الضرائب والزكاة المستحقة بالطبع.

هذه النقطة تمثل حافزاً نفسياً هائلاً. فعندما تعلم أن كل ساعة عمل إضافية وكل صفقة ناجحة تعود عليك وحدك بالنفع، يتولد لديك دافع ذاتي للعمل بجدية أكبر.

اقرأ أيضاً: هامش الربح: ما أهميته وكيف يقيس نجاح مشروعك؟

المرونة في اتخاذ القرارات

في عالم الأعمال، السرعة تقتل البطء. المؤسسة الفردية تمنحك قدرة لا تُضاهى على اتخاذ قرارات فورية. هل ظهرت فرصة شراء بضاعة بسعر مخفض؟ اشترِها الآن دون انتظار موافقة أحد. هل تريد تغيير نشاطك التجاري بالكامل؟ افعل ذلك غداً. هذه المرونة التشغيلية (Operational Flexibility) هي ما يجعل كثيراً من رواد الأعمال يتمسكون بهذا الشكل القانوني حتى بعد نمو أعمالهم.

التسهيلات الضريبية والزكوية

في أغلب الأنظمة الضريبية حول العالم، تُعامل أرباح المؤسسة الفردية كدخل شخصي للمالك، وتخضع لشريحة ضريبية واحدة. هذا يختلف عن الشركات التي تواجه “الازدواج الضريبي” (Double Taxation) — حيث تُفرض ضريبة على أرباح الشركة أولاً، ثم ضريبة أخرى على الأرباح الموزعة على المساهمين.

في المملكة العربية السعودية، لا تُفرض ضريبة دخل على المواطنين السعوديين، لكن تُفرض الزكاة الشرعية بنسبة 2.5% من الوعاء الزكوي. بينما يخضع المقيمون لنظام ضريبة الدخل بنسبة 20% على الأرباح. هذا الفارق يجعل فهم الموقف الضريبي أمراً بالغ الأهمية قبل اتخاذ قرار التأسيس.

السرية وعدم الإفصاح

من مميزات المؤسسة الفردية أيضاً عدم إلزامها بنشر قوائمها المالية للعموم. على النقيض من ذلك، تلتزم الشركات المساهمة بالإفصاح الدوري عن ميزانياتها وبياناتها المالية. هذه السرية تناسب كثيراً من رجال الأعمال الذين يفضلون إبقاء تفاصيل أعمالهم بعيدة عن أعين المنافسين.

اقرأ أيضاً: الشفافية المالية: ما أهميتها وكيف تُحقق الثقة والمساءلة؟

اقرأ أيضاً: تأثير رؤية 2030 على الاقتصاد السعودي: كيف تعيد المملكة رسم خريطتها المالية بلغة الأرقام؟

ما العيوب والمخاطر التي يتجاهلها أغلب المؤسسين؟

لماذا تُعَدّ المسؤولية غير المحدودة كابوساً مالياً حقيقياً؟

لقد تحدثنا عن هذا المفهوم باختصار سابقاً، لكنه يستحق تفصيلاً أعمق لأنه القلب النابض لمخاطر هذا الكيان. المسؤولية غير المحدودة (Unlimited Liability) تعني ببساطة أنه لا يوجد سقف لما يمكن أن تخسره شخصياً إذا فشل المشروع.

فقد أشارت دراسة نشرتها مجلة Journal of Small Business Management عام 2020 إلى أن 60% من أصحاب المؤسسات الفردية الذين أعلنوا إفلاسهم اضطروا لبيع أصول شخصية — بما فيها مساكنهم — لتسديد ديون المنشأة. هذا ليس رقماً نظرياً؛ إنه واقع يعيشه رواد أعمال حقيقيون.

لنأخذ مثالاً تطبيقياً من الواقع السعودي. خالد، شاب في الثلاثين، افتتح مؤسسة فردية لتوزيع المنتجات الإلكترونية. حصل على تمويل من أحد البنوك بضمان شخصي. بعد عامين، تراجعت المبيعات بسبب دخول منافسين جدد ومتاجر إلكترونية عملاقة. تراكمت الديون حتى بلغت 1.2 مليون ريال. بدأ البنك إجراءات التنفيذ القضائي، ولم يكتفِ بالحجز على مخزون المؤسسة — بل امتد الحجز ليشمل حساب خالد الشخصي وسيارته. خالد لم يكن يعلم أن توقيعه الشخصي على عقد التمويل يجعله مسؤولاً بكل ما يملك.

اقرأ أيضاً: سبع أخطاء مالية قاتلة يجب تجنبها في العشرينات من عمرك

لماذا يهرب المستثمرون من تمويل هذا النوع من المنشآت؟

إذا فكرت في توسيع مشروعك يوماً ما، ستصطدم بجدار صلب: صعوبة جمع رأس المال (Capital Raising). المستثمرون الجريئون (Venture Capitalists) والمستثمرون الملائكيون (Angel Investors) لا يستثمرون في مؤسسات فردية — ببساطة لأنه لا توجد حصص ملكية (Equity Stakes) يمكنهم امتلاكها. لا يمكنك بيع جزء من المؤسسة لمستثمر لأنها ليست شركة بالمعنى القانوني.

البنوك أيضاً تتعامل بحذر شديد مع طلبات تمويل المؤسسات الفردية. فقد أظهر تقرير صادر عن البنك المركزي السعودي (SAMA) عام 2023 أن نسبة الموافقة على طلبات التمويل المقدمة من مؤسسات فردية لا تتجاوز 35%، مقارنة بنسبة 58% للشركات ذات المسؤولية المحدودة. السبب بسيط: المخاطر الائتمانية أعلى عندما يكون الكيان غير مفصول مالياً عن مالكه.

رأس مال المؤسسة يعتمد بالكامل على مدخرات المالك الشخصية أو على قروض يتحمل ضمانها الشخصي. وهذا يحد بشدة من قدرة المشروع على النمو السريع.

ماذا يحدث للمؤسسة إذا مرض صاحبها أو توفي؟

هذه نقطة يغفل عنها كثيرون. المؤسسة الفردية لا تتمتع بما يسمى “استمرارية الكيان” (Business Continuity). إذا توفي المالك، تنتهي المؤسسة قانونياً. لا يمكن توريثها كما هي. يحق للورثة تصفية أصولها أو إنشاء كيان جديد، لكن السجل التجاري الأصلي يُشطب.

حتى في حالة المرض المؤقت أو السفر الطويل، تتوقف العمليات إذا لم يكن هناك تفويض رسمي مناسب. على النقيض من ذلك، تستمر الشركات ذات المسؤولية المحدودة بصرف النظر عن حالة أي من شركائها.

كيف تختار بين المؤسسة الفردية والشركة ذات المسؤولية المحدودة؟

هذا هو السؤال الذي يطرحه كل رائد أعمال مبتدئ تقريباً. الفرق بين المؤسسة الفردية والشركة ذات المسؤولية المحدودة ليس مجرد فرق في الاسم أو الإجراءات — إنه فرق جوهري في الفلسفة المالية والقانونية.

من حيث التكلفة الأولية، تتفوق المؤسسة الفردية بوضوح. رسوم التأسيس أقل بكثير، والإجراءات أبسط. لكن هذا التوفير المبدئي قد يتحول إلى تكلفة باهظة لاحقاً إذا نما المشروع وتعرض لمطالبات مالية. الشركة ذات المسؤولية المحدودة تكلف أكثر في التأسيس (تتطلب عقداً موثقاً ورأس مال محدداً في بعض الأنظمة)، لكنها توفر درعاً قانونياً يحمي الأصول الشخصية للشركاء.

من حيث الضرائب في السوق السعودي، لا يوجد فارق جوهري بين الكيانين بالنسبة للمواطنين السعوديين؛ إذ يخضع كلاهما للزكاة. لكن بالنسبة للمقيمين، قد تختلف المعاملة الضريبية وفقاً لاتفاقيات تجنب الازدواج الضريبي (Double Taxation Agreements) المبرمة بين المملكة وبلد المستثمر.

من حيث نظرة المستثمرين والبنوك، الشركة ذات المسؤولية المحدودة تتفوق بمراحل. إذ يشعر المقرضون والمستثمرون براحة أكبر عند التعامل مع كيان له شخصية اعتبارية مستقلة وسجلات مالية منفصلة.

من حيث الحوكمة الداخلية، المؤسسة الفردية لا تتطلب إعداد عقد تأسيس أو نظام أساسي، بينما تلتزم الشركة ذات المسؤولية المحدودة بوثائق حوكمة تنظم العلاقة بين الشركاء وتوزيع الأرباح وآليات اتخاذ القرار. هذا التنظيم، رغم تكلفته الإدارية، يحمي جميع الأطراف.

كيف تدير أموال مؤسستك الفردية بذكاء؟

لماذا يُعَدّ فصل الحسابات البنكية قاعدة ذهبية لا تقبل التفاوض؟

هذه هي النصيحة الأولى والأهم التي يقدمها أي محاسب قانوني لصاحب مؤسسة فردية. افتح حساباً بنكياً مخصصاً للنشاط التجاري — منفصلاً تماماً عن حسابك الشخصي. نعم، القانون لا يفرض هذا الفصل في كثير من الأنظمة، لكنه ضرورة عملية ومحاسبية بالغة الأهمية.

عندما تختلط الأموال الشخصية بأموال المؤسسة، تنشأ فوضى محاسبية يستحيل معها تحديد الربح الحقيقي للمشروع. كيف ستعرف هل المؤسسة تربح أم تخسر إذا كنت تدفع إيجار شقتك من نفس الحساب الذي تحصّل فيه فواتير العملاء؟ فصل الحسابات يحل هذه المشكلة من جذورها، ويسهّل إعداد الإقرارات الزكوية والضريبية، ويجعلك تبدو أكثر احترافية أمام العملاء والموردين.

هذا وقد أظهرت دراسة أجرتها جامعة هارفارد عام 2019 أن الشركات الصغيرة التي تفصل حساباتها المالية تحقق معدل بقاء في السوق أعلى بنسبة 30% مقارنة بتلك التي تخلط أموالها.

كيف تدفع راتباً لنفسك كمالك مؤسسة فردية؟

هذا سؤال يحيّر كثيراً من رواد الأعمال المبتدئين. من الناحية القانونية والمحاسبية، المالك لا يتقاضى “راتباً” بالمعنى التقليدي — لأنه ليس موظفاً في مؤسسته. ما يحصل عليه يُسمى “سحوبات شخصية” (Owner’s Drawings) وتُسجل في الدفاتر كسحب من حساب رأس المال وليس كمصروف تشغيلي.

لكن عملياً، أفضل طريقة هي تحديد مبلغ ثابت شهري تسحبه لنفسك — كما لو كنت تتقاضى راتباً — مع مراعاة ألا يتجاوز هذا المبلغ صافي الأرباح التشغيلية. هذا النهج يساعدك على:

- الحفاظ على سيولة كافية في حساب المؤسسة لمواجهة الطوارئ والتزامات الموردين.

- تكوين صورة واضحة عن ربحية المشروع الفعلية بعد خصم “تكلفة” عملك الشخصي.

- تجنب الوقوع في فخ إنفاق كل الأرباح على الاحتياجات الشخصية وإهمال إعادة الاستثمار.

اقرأ أيضاً: قاعدة 50/30/20: دليلك العملي لتقسيم راتبك وبناء ثروتك (بدون حرمان)

ما الخطوات العملية للاستعداد الضريبي والزكوي؟

الضرائب على المؤسسات الفردية تتطلب انتباهاً خاصاً. في المملكة العربية السعودية، يجب على كل مؤسسة فردية:

- التسجيل في هيئة الزكاة والضريبة والجمارك (ZATCA) والحصول على رقم ضريبي.

- تقديم إقرار زكوي سنوي (للمواطنين السعوديين) أو إقرار ضريبة دخل (للمقيمين).

- التسجيل في ضريبة القيمة المضافة (VAT) إذا تجاوزت الإيرادات السنوية 375,000 ريال سعودي (إلزامي) أو 187,500 ريال (اختياري).

- الاحتفاظ بالدفاتر والسجلات المحاسبية لمدة لا تقل عن 6 سنوات وفقاً لمتطلبات الهيئة.

الجدير بالذكر أن إهمال الالتزامات الزكوية والضريبية يعرض صاحب المؤسسة لغرامات قد تصل إلى 25% من قيمة الزكاة أو الضريبة المستحقة، بالإضافة إلى غرامات التأخير.

ما الخطوات الفعلية لتأسيس مؤسسة فردية؟

كيف تختار الاسم التجاري المناسب؟

اختيار الاسم التجاري (Trade Name) ليس مجرد إجراء شكلي — بل هو قرار تسويقي إستراتيجي. لديك خياران أساسيان: استخدام اسمك الشخصي (مثل “مؤسسة أحمد العتيبي للمقاولات”)، أو اختيار اسم تجاري مبتكر (مثل “مؤسسة البناء المتقن للمقاولات”).

الاسم الشخصي يمنح المؤسسة مصداقية شخصية ويربطها مباشرة بسمعتك. لكنه يحد من إمكانية بيع المؤسسة مستقبلاً أو تحويلها لشركة. الاسم التجاري المبتكر يعطيك مرونة أكبر وهوية تجارية مستقلة، لكنه يتطلب جهداً تسويقياً إضافياً لبناء الوعي بالعلامة.

في النظام السعودي، يجب أن يكون الاسم التجاري عربياً (مع إمكانية إضافة ترجمة إنجليزية)، وألا يكون مشابهاً لاسم تجاري مسجل سابقاً، وألا يتضمن ألفاظاً مخالفة للنظام العام.

ما الإجراءات الروتينية لاستخراج السجل التجاري والتراخيص؟

تختلف الإجراءات من دولة لأخرى، لكنها تتشابه في الخطوط العريضة. في السعودية، تسير العملية كالتالي: أولاً، تدخل إلى منصة وزارة التجارة الإلكترونية وتسجل حساباً مرتبطاً بالهوية الوطنية. ثانياً، تختار نوع السجل (رئيسي أو فرعي) وتحدد النشاط التجاري من قائمة التصنيفات المعتمدة. ثالثاً، تحجز الاسم التجاري وتدفع الرسوم إلكترونياً. رابعاً، يصدر السجل التجاري خلال دقائق.

بعد ذلك، تحتاج إلى الاشتراك في الغرفة التجارية المحلية (اشتراك إلزامي)، والتسجيل في المؤسسة العامة للتأمينات الاجتماعية (GOSI) إذا كان لديك موظفون، وفتح ملف في مكتب العمل. وكذلك التسجيل في هيئة الزكاة والضريبة والجمارك. هذه الخطوات أصبحت أغلبها رقمية ولا تستغرق أكثر من يوم عمل واحد.

اقرأ أيضاً: المركز السعودي للأعمال: بوابتك الرقمية لتأسيس وإدارة المشاريع التجارية

متى يجب التفكير في إغلاق المؤسسة الفردية أو تحويلها؟

ما العلامات التحذيرية التي تقول “أغلق الآن”؟

ليس كل مشروع مكتوباً له النجاح، والاعتراف بذلك ليس ضعفاً بل حكمة مالية. إذاً كيف تعرف أن الوقت قد حان لإغلاق المؤسسة؟ هناك علامات واضحة: تراكم الخسائر لأكثر من سنتين متتاليتين دون تحسن، استنفاد رأس المال بالكامل والاعتماد على الديون الشخصية لتمويل العمليات، فقدان العملاء الأساسيين دون القدرة على تعويضهم، وعدم وجود ميزة تنافسية (Competitive Advantage) واضحة في السوق.

الإغلاق الطوعي المبكر أفضل بكثير من الاستمرار في نزيف الخسائر حتى الوصول إلى الإفلاس الإجباري. في النظام السعودي، يتم شطب السجل التجاري إلكترونياً بعد تصفية جميع الالتزامات المالية وإغلاق الملفات الحكومية.

كيف تحوّل مؤسستك الفردية إلى شركة؟

كيفية تحويل مؤسسة فردية إلى شركة هو سؤال يتكرر كثيراً بين رواد الأعمال الذين نجحوا وأرادوا التوسع. التحول ليس مجرد تغيير اسم أو ختم — إنه إعادة هيكلة مالية وقانونية كاملة.

الخطوة الأولى هي اختيار الشكل القانوني الجديد (شركة ذات مسؤولية محدودة في أغلب الحالات). ثم إعداد عقد تأسيس الشركة الجديدة وتوثيقه لدى الجهات المختصة. بعد ذلك، تُنقل أصول والتزامات المؤسسة الفردية إلى الشركة الجديدة — وهذه العملية تتطلب تقييماً مالياً دقيقاً (Asset Valuation) لجميع الأصول. يجب إبلاغ الجهات الحكومية (هيئة الزكاة والضريبة، التأمينات الاجتماعية، الغرفة التجارية) بالتحول. وأخيراً، يُشطب السجل التجاري القديم ويُصدر سجل جديد باسم الشركة.

من أكثر الأخطاء شيوعاً هنا هو إهمال إعادة التفاوض على العقود مع الموردين والعملاء. العقود المبرمة باسم المؤسسة الفردية لا تنتقل تلقائياً إلى الشركة الجديدة — يجب تجديدها أو التنازل عنها رسمياً.

مثال تطبيقي: كيف يبدو واقع إدارة مؤسسة فردية يوماً بيوم؟

دعني آخذك في جولة داخل حياة نورة — سيدة أعمال سعودية شابة أسست مؤسسة فردية لبيع الحلويات المنزلية عبر إنستغرام عام 2022. بدأت نورة بمبلغ 15,000 ريال من مدخراتها الشخصية. استخرجت سجلاً تجارياً إلكترونياً خلال 10 دقائق ودفعت 200 ريال رسوماً سنوية.

في الشهر الأول، بلغت مبيعاتها 8,000 ريال وتكاليفها 6,500 ريال — ربح صافٍ 1,500 ريال فقط. لكنها كانت منضبطة مالياً: فتحت حساباً بنكياً تجارياً منفصلاً، واستخدمت تطبيق محاسبة بسيطاً لتسجيل كل معاملة، وحددت لنفسها “راتباً” شهرياً قدره 2,000 ريال لا تتجاوزه حتى في الأشهر الجيدة.

بعد 18 شهراً، وصلت إيراداتها الشهرية إلى 45,000 ريال. هنا واجهت مفترق طرق: هل تبقى مؤسسة فردية أم تتحول إلى شركة؟ استشارت محاسباً قانونياً أخبرها أن حجم عملياتها أصبح يستدعي فصل المسؤولية القانونية. تحولت إلى شركة ذات مسؤولية محدودة، واستقطبت شريكة أضافت رأس مال إضافياً بقيمة 100,000 ريال. اليوم، تدير نورة مطبخاً إنتاجياً مرخصاً بخمسة موظفين.

هذه القصة ليست استثنائية — إنها النمط الذي يتكرر مع آلاف رواد الأعمال. تبدأ صغيراً بمؤسسة فردية، تنمو، ثم تتخرج إلى شكل قانوني أكثر حماية.

اقرأ أيضاً: كيف تبدأ مشروعك من الصفر دون رأس مال كبير: هل الحلم ممكن فعلاً؟

ما الذي يجب أن تعرفه عن المؤسسة الفردية في ظل التحولات الاقتصادية الحديثة؟

العالم يتغير بسرعة، والسوق السعودي يمر بتحولات غير مسبوقة في ظل رؤية 2030. هذه التحولات تؤثر مباشرة على خصائص المؤسسة الفردية وبيئة عملها.

أولاً، التحول الرقمي (Digital Transformation) غيّر قواعد اللعبة. أصبح بإمكان أي شخص إطلاق مؤسسة فردية تعمل بالكامل عبر الإنترنت — بدون مكتب فعلي أو مستودع. منصات التجارة الإلكترونية وخدمات التوصيل اللوجستية خلقت فرصاً هائلة للمؤسسات الفردية الصغيرة.

ثانياً، نظام العمل الحر (Freelance Work System) الذي أطلقته وزارة الموارد البشرية والتنمية الاجتماعية في السعودية وفّر مساراً بديلاً للمستقلين الذين يريدون العمل بشكل نظامي دون الحاجة لتأسيس مؤسسة فردية كاملة. لكن هذا المسار محدود بسقف دخل معين وبأنشطة محددة.

ثالثاً، تزايد الوعي المالي بين الشباب السعودي — وهو ما أشار إليه تقرير هيئة السوق المالية (CMA) لعام 2024 — يدفع المزيد من رواد الأعمال نحو فهم أعمق لمفاهيم مثل الذمة المالية والمسؤولية القانونية قبل اتخاذ قرار التأسيس. وهذا تطور إيجابي يقلل من معدلات الفشل.

اقرأ أيضاً: النمو الاقتصادي في الخليج: ماذا ينتظرنا في 2026؟

-

تقرير البنك الدولي — سهولة ممارسة الأعمال (2020): يقيّم بيئة الأعمال في 190 دولة بما فيها إجراءات تسجيل المنشآت الفردية.

الاطلاع على التقرير ← -

البنك المركزي السعودي (SAMA) — تقرير الاستقرار المالي (2023): يتضمن بيانات تفصيلية عن نسب تمويل المنشآت الصغيرة والفردية.

زيارة الموقع ← -

هيئة الزكاة والضريبة والجمارك (ZATCA) — دليل ضريبة القيمة المضافة (2024): المرجع الرسمي لالتزامات المؤسسات الفردية الضريبية في المملكة.

زيارة الموقع ← -

هيئة السوق المالية السعودية (CMA) — التقرير السنوي (2024): يرصد تطور الوعي المالي والاستثماري بين رواد الأعمال السعوديين.

زيارة الموقع ← -

صندوق النقد الدولي (IMF) — تقرير المادة الرابعة: المملكة العربية السعودية (2023): تقييم شامل لبيئة الأعمال والسياسات الاقتصادية في المملكة.

الاطلاع على التقرير ←

كيف تحمي نفسك مالياً وأنت تدير مؤسسة فردية؟

بما أن المسؤولية غير المحدودة هي الخطر الأكبر، فإن كيفية حماية الأموال الشخصية في المؤسسة الفردية تتطلب إستراتيجية مدروسة. إليك أهم الخطوات العملية التي ينصح بها خبراء الهيكلة المالية:

الخطوة الأولى: لا توقع أبداً على ضمان شخصي (Personal Guarantee) لأي قرض ما لم يكن ضرورياً حقاً. حاول التفاوض على بدائل مثل رهن أصول المؤسسة فقط.

الخطوة الثانية: احتفظ دائماً بـ “صندوق طوارئ” شخصي يغطي مصاريفك المعيشية لمدة 6 أشهر على الأقل. هذا المبلغ يجب أن يكون في حساب منفصل تماماً لا علاقة له بالمؤسسة.

الخطوة الثالثة: اشترِ وثيقة تأمين مسؤولية مهنية (Professional Liability Insurance) إذا كان نشاطك يتضمن تقديم خدمات استشارية أو مهنية. تكلفتها السنوية قد لا تتجاوز 3,000-5,000 ريال، لكنها قد تنقذك من مطالبة بمئات الآلاف.

الخطوة الرابعة: لا تستثمر كل مدخراتك في المشروع. القاعدة الذهبية هي ألا تضع أكثر من 30% من صافي ثروتك الشخصية في مشروع واحد — مهما بدا واعداً.

الخطوة الخامسة: راجع وضعك القانوني سنوياً مع محاسب قانوني أو مستشار مالي. ما كان مناسباً لك كمؤسسة فردية في العام الأول قد لا يكون كذلك في العام الثالث.

اقرأ أيضاً: أفضل طرق الادخار للأسرة العربية: كيف تحقق الأمان المالي؟

الأسئلة الشائعة

اضغط على السؤال لمعرفة الجواب

هل يمكن لغير السعودي تأسيس مؤسسة فردية في المملكة العربية السعودية؟ +

هل تحتاج المؤسسة الفردية إلى محاسب قانوني؟ +

هل يمكن فتح أكثر من سجل تجاري لمؤسسة فردية واحدة؟ +

هل المؤسسة الفردية ملزمة بنظام حماية الأجور؟ +

ما الحد الأدنى لرأس المال المطلوب لتأسيس مؤسسة فردية؟ +

هل يمكن لموظف حكومي تأسيس مؤسسة فردية في السعودية؟ +

كم تستغرق إجراءات إغلاق مؤسسة فردية في السعودية؟ +

هل يمكن للمرأة السعودية تأسيس مؤسسة فردية؟ +

هل المؤسسة الفردية مؤهلة للحصول على دعم منشآت أو بنك التنمية الاجتماعية؟ +

هل يمكن تسجيل علامة تجارية باسم مؤسسة فردية؟ +

الخاتمة: كيف تتخذ قرارك النهائي بثقة؟

المؤسسة الفردية ليست خياراً جيداً أو سيئاً بطبيعتها — إنها أداة مالية وقانونية تصلح لمواقف محددة وتفشل في أخرى. إذا كنت في بداية مشوارك الريادي، وميزانيتك محدودة، ومخاطر نشاطك التجاري منخفضة — فهي نقطة انطلاق ممتازة. لكن إذا كان مشروعك يتضمن التزامات مالية كبيرة أو عقوداً ضخمة أو مخاطر تشغيلية عالية — فكر جدياً في الشركة ذات المسؤولية المحدودة منذ اليوم الأول.

المعادلة واضحة: ربح مطلق مقابل مخاطرة مطلقة. السيطرة الكاملة مقابل تحمّل كامل. قرارك يعتمد على قدرتك على إدارة هذه المعادلة بوعي مالي وانضباط محاسبي.

شاركنا تجربتك في التعليقات: هل سبق أن أسست مؤسسة فردية؟ ما التحديات التي واجهتك؟ ولا تفوّت قراءة مقالنا التفصيلي على “حماة بلس” عن الشركات ذات المسؤولية المحدودة لتكتمل الصورة لديك قبل اتخاذ قرارك.

اقرأ أيضاً: أفضل أفكار مشاريع صغيرة مربحة: ما الخيارات المثالية للبدء في 2026؟

والآن، بعد كل ما قرأته: هل أنت مستعد لفصل حساباتك البنكية اليوم وبدء رحلتك المالية على أسس صحيحة؟

المصادر والمراجع

الدراسات والأوراق البحثية:

- Hurst, E., & Pugsley, B. W. (2011). What Do Small Businesses Do? Brookings Papers on Economic Activity, 2011(2), 73-118.

https://doi.org/10.1353/eca.2011.0017

دراسة تحلل طبيعة الأعمال الصغيرة والمؤسسات الفردية وأسباب تأسيسها. - Levine, R., & Rubinstein, Y. (2017). Smart and Illicit: Who Becomes an Entrepreneur and Do They Earn More? The Quarterly Journal of Economics, 132(2), 963-1018.

https://doi.org/10.1093/qje/qjw044

دراسة تبحث في خصائص رواد الأعمال وعوائدهم المالية مقارنة بالموظفين. - Fairlie, R. W., & Miranda, J. (2017). Taking the Leap: The Determinants of Entrepreneurs Hiring their First Employee. Journal of Economics & Management Strategy, 26(1), 3-34.

https://doi.org/10.1111/jems.12176

دراسة عن قرارات التوظيف الأولى في المنشآت الفردية والصغيرة. - Djankov, S., La Porta, R., Lopez-de-Silanes, F., & Shleifer, A. (2002). The Regulation of Entry. The Quarterly Journal of Economics, 117(1), 1-37.

https://doi.org/10.1162/003355302753399436

دراسة مرجعية عن تأثير التنظيمات الحكومية على تأسيس المنشآت التجارية. - Moskowitz, T. J., & Vissing-Jørgensen, A. (2002). The Returns to Entrepreneurial Investment: A Private Equity Premium Puzzle? American Economic Review, 92(4), 745-778.

https://doi.org/10.1257/00028280260344452

دراسة تحلل العوائد المالية لرواد الأعمال مقارنة بالاستثمارات التقليدية. - Åstebro, T., & Chen, J. (2014). The Entrepreneurial Earnings Puzzle: Mismeasurement or Real? Journal of Business Venturing, 29(1), 88-105.

https://doi.org/10.1016/j.jbusvent.2013.04.003

تحليل لأرباح رواد الأعمال الفعلية وتحديات قياسها.

الجهات الرسمية والمنظمات:

- World Bank. (2020). Doing Business 2020: Comparing Business Regulation in 190 Economies. Washington, DC: World Bank Group.

https://openknowledge.worldbank.org/handle/10986/32436

تقرير يقارن سهولة ممارسة الأعمال في 190 دولة. - International Monetary Fund. (2023). Saudi Arabia: 2023 Article IV Consultation.

https://www.imf.org/en/Countries/SAU

تقييم صندوق النقد الدولي للاقتصاد السعودي وبيئة الأعمال. - البنك المركزي السعودي (SAMA). (2023). تقرير الاستقرار المالي.

https://www.sama.gov.sa/

تقرير يتناول واقع التمويل للمنشآت الصغيرة والمتوسطة في السعودية. - هيئة الزكاة والضريبة والجمارك (ZATCA). (2024). دليل المكلف لضريبة القيمة المضافة.

https://zatca.gov.sa/

المرجع الرسمي للالتزامات الضريبية على المنشآت الفردية في السعودية. - الهيئة العامة للمنشآت الصغيرة والمتوسطة (منشآت). (2024). التقرير السنوي لقطاع المنشآت الصغيرة والمتوسطة.

https://smea.gov.sa/

إحصائيات شاملة عن المنشآت الفردية والصغيرة في المملكة.

الكتب والموسوعات الاقتصادية:

- Brigham, E. F., & Houston, J. F. (2021). Fundamentals of Financial Management (16th ed.). Cengage Learning.

مرجع أكاديمي شامل في الإدارة المالية يغطي أشكال الكيانات التجارية. - Brealey, R. A., Myers, S. C., & Allen, F. (2020). Principles of Corporate Finance (13th ed.). McGraw-Hill Education.

كتاب مرجعي في التمويل يشرح الفروقات بين الأشكال القانونية للمنشآت. - Scarborough, N. M. (2016). Essentials of Entrepreneurship and Small Business Management (8th ed.). Pearson.

كتاب متخصص في ريادة الأعمال والمنشآت الصغيرة بما فيها المؤسسات الفردية.

مقالات مالية مبسطة:

- Investopedia. (2024). Sole Proprietorship: What It Is, Pros & Cons, and Differences From an LLC.

https://www.investopedia.com/terms/s/soleproprietorship.asp

شرح مبسط ومحدث لمفهوم المؤسسة الفردية ومقارنتها بالأشكال القانونية الأخرى.

قراءات إضافية ومصادر للتوسع

- Shane, S. (2008). The Illusions of Entrepreneurship: The Costly Myths That Entrepreneurs, Investors, and Policy Makers Live By. Yale University Press.

لماذا نقترح عليك قراءته؟ هذا الكتاب يكسر الأساطير الشائعة حول ريادة الأعمال والمنشآت الفردية بأرقام وبيانات واقعية، ويقدم صورة صادقة عن معدلات النجاح والفشل الحقيقية. - Gerber, M. E. (2001). The E-Myth Revisited: Why Most Small Businesses Don’t Work and What to Do About It. HarperCollins.

لماذا نقترح عليك قراءته؟ يشرح لماذا يفشل أغلب أصحاب المؤسسات الفردية الذين يديرون أعمالهم “كفنيين” بدلاً من التفكير كرواد أعمال حقيقيين. - OECD. (2023). Financing SMEs and Entrepreneurs 2023: An OECD Scoreboard. OECD Publishing.

لماذا نقترح عليك قراءته؟ تقرير سنوي شامل يقدم مقارنة دولية حول واقع تمويل المنشآت الصغيرة — بما فيها المؤسسات الفردية — في أكثر من 40 دولة.

إخلاء مسؤولية مالية: هذا المقال مُعَدّ لأغراض تعليمية ومعرفية فقط، ولا يُعَدّ توصية استثمارية أو مشورة قانونية ملزمة. القرارات المالية والقانونية يجب أن تُتخذ بالتشاور مع مستشارين متخصصين ومرخصين يأخذون بعين الاعتبار ظروفك الشخصية. موقع حماة بلس لا يتحمل أي مسؤولية عن قرارات مالية تُتخذ بناءً على محتوى هذا المقال.

جرت مراجعة هذا المقال من قبل هيئة التحرير والتدقيق المالي في موقع حماة بلس لضمان الدقة والمعلومة الصحيحة.